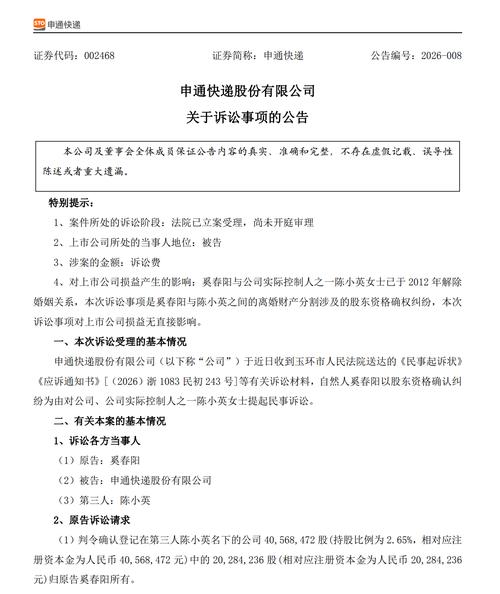

申通快递作为中国“通达系”快递巨头之一,目前正处于“战略转型与高质量发展”的关键时期,其核心战略是从“价格战”转向“价值战”,聚焦于服务质量提升、精细化管理、以及拓展多元化增值服务,虽然市场份额面临激烈竞争,但通过“提质增效”和“网络优化”,公司正努力走出低价竞争的泥潭,改善盈利能力。

最新业务动态与战略重点

-

“提质增效”取代“以价换量”

(图片来源网络,侵删)

(图片来源网络,侵删)- 核心转变:这是申通当前最重要的战略,公司明确表示,不再追求单纯的市场份额增长,而是通过提升服务质量(如时效、破损率、客服响应)来巩固和吸引客户,从而实现有质量的增长。

- 具体措施:加大对自动化分拣设备的投入、优化路由线路、强化末端网点管理、提升一线员工福利以降低流失率,目标是提高客户满意度和品牌美誉度。

-

深化“大客户”战略

- 聚焦头部客户:申通正在加强与大型电商平台(尤其是拼多多)、品牌商、制造企业等的深度合作,通过提供定制化、一体化的供应链解决方案,来获取更稳定、更高价值的业务订单。

- 效果:大客户的业务量占比持续提升,有助于稳定公司整体业务量,并改善单票收入。

-

持续推进网络优化

- “优胜劣汰”:申通正在执行严格的网点考核机制,对于服务质量差、经营不善的网点进行优化或淘汰,同时扶持优质网点,强化网络的健康度和稳定性。

- 加盟制改革:在保持加盟制核心优势的同时,通过数字化、信息化手段加强对全网的控制力,统一服务标准和运营规范,减少加盟模式带来的管理难题。

-

探索多元化增值服务

- 拓展新业务:除了传统的快递业务,申通也在积极布局冷链快递、同城急送、仓储配送、供应链金融等高附加值领域,寻求新的利润增长点。

财务表现与市场地位

-

市场份额

(图片来源网络,侵删)

(图片来源网络,侵删)- 根据国家邮政局数据,2025年,申通快递的市场份额约为9%-10%,排名行业第五或第六,与“通达系”的中通、圆通以及极兔快递相比,市场份额有一定差距,竞争压力较大。

-

业务量与收入

- 业务量:2025年,申通快递完成业务量7亿件,同比增长约17.5%,虽然增速可观,但主要得益于电商大环境的增长,其市场份额提升并不明显。

- 营业收入:2025年,公司实现营业收入6亿元人民币,同比增长约15.5%。

- 核心指标:单票收入

- 这是衡量盈利能力的关键,2025年,申通快递单票收入为90元,同比下降了约2.1%。

- 解读:单票收入的微降表明,行业内的价格竞争依然存在,申通“提质不提价”的策略在短期内对收入端造成了一定压力,但其目标是长期通过服务质量提升来支撑价格。

-

盈利能力

- 净利润:2025年,申通实现归属于上市公司股东的净利润为76亿元人民币,同比增长约45.8%。

- 解读:净利润大幅增长,主要得益于成本的有效控制和规模效应的显现,尽管单票收入略有下降,但通过精细化管理、优化运输和人力成本,公司成功地将“降本”转化为“增效”,利润率得到改善,这是“提质增效”战略初见成效的体现。

行业竞争格局与挑战

-

“通达系”内部竞争白热化

申通、圆通、中通、韵达四家公司模式相似,主要争夺电商件市场,价格战是常态,近年来,极兔快递凭借激进的低价策略迅速崛起,进一步加剧了市场竞争,挤压了“通达系”的利润空间。

(图片来源网络,侵删)

(图片来源网络,侵删) -

来自顺丰和京东的“降维打击”

- 顺丰凭借其直营模式、强大的时效和服务网络,在中高端市场占据绝对优势。

- 京东物流依托其强大的电商生态,在自营和第三方市场也极具竞争力。

- 申通需要在“性价比”和“服务品质”之间找到最佳平衡点,才能在与顺丰、京东的差异化竞争中生存。

-

成本压力持续存在

人力成本、燃油成本、场地租金等刚性成本持续上涨,给公司的盈利能力带来持续挑战,如何通过技术和管理创新来抵消成本上涨的压力,是申通必须长期面对的课题。

未来展望

- 短期目标:继续坚定不移地执行“提质增效”战略,力争在2025年实现市场份额的稳定或小幅回升,并持续改善单票盈利能力。

- 长期愿景:从一家单纯的快递公司,转型为一家“综合物流服务提供商”,通过深耕供应链、拓展新业务,构建更加多元化的收入结构和抗风险能力。

- 关键看点:

- 服务质量:客户投诉率、时效准时率等核心服务指标能否持续提升。

- 价格弹性:在服务质量提升后,能否逐步获得更强的定价权,实现单票收入的回升。

- 新业务进展:冷链、同城等高附加值业务的拓展速度和盈利贡献。

申通快递的最新信息显示,公司正处于一个“刮骨疗毒”式的转型期,它已经认识到过去依赖价格战的不可持续性,并正努力通过内部挖潜、提升服务、优化网络来构建新的核心竞争力,虽然前有“价格战”的硝烟未散,后有新对手的强势追赶,但2025年亮眼的净利润数据证明了其战略调整的正确性和初步成效,申通能否成功实现从“规模优先”到“质量优先”的跨越,将是决定其长期发展高度的关键。